Bonjour

Un élément de réponse .

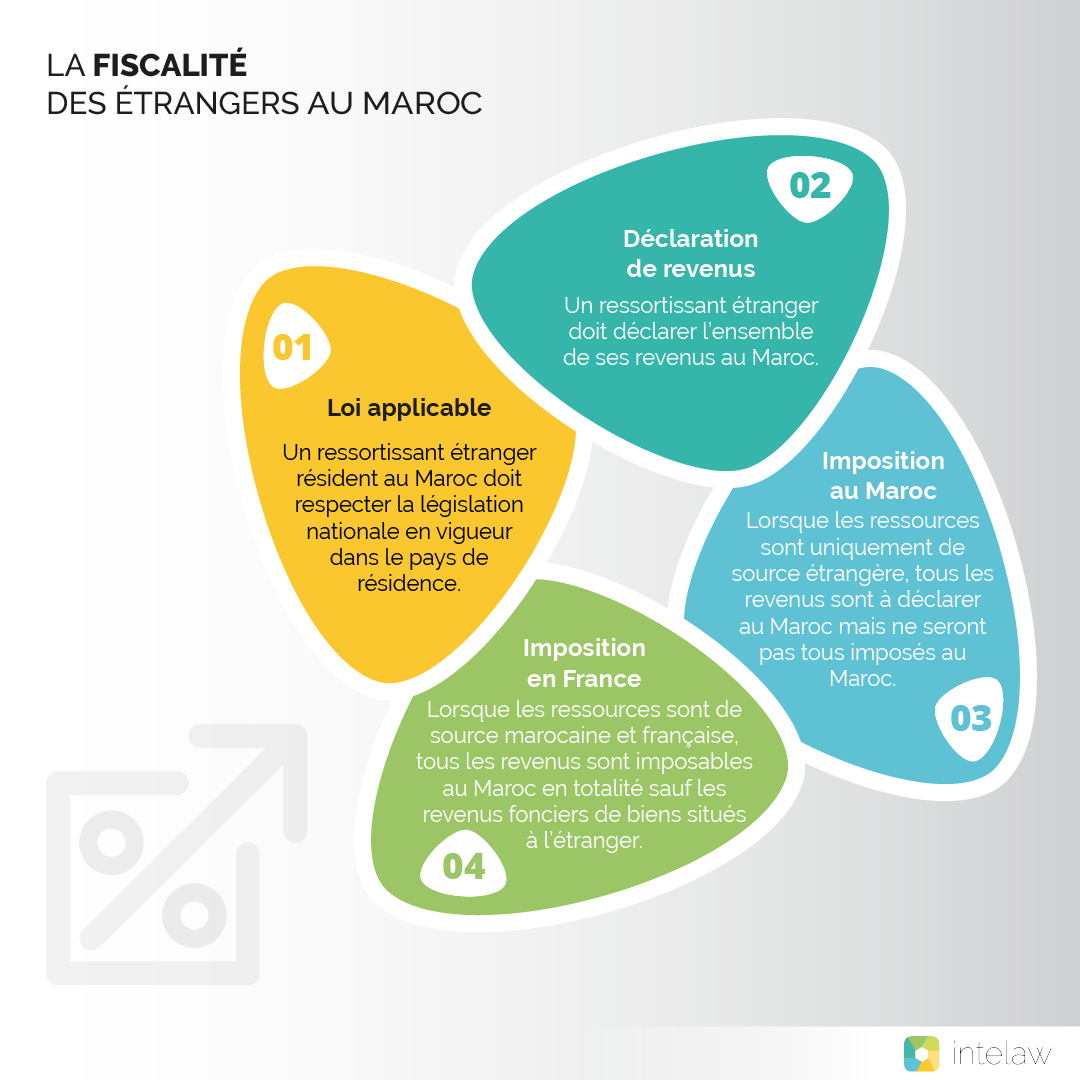

Si vous disposez d’une habitation au Maroc que vous louez ou que vous mettez gratuitement à la disposition de personnes autres que vos parents ou vos enfants, vous êtes soumis à l’Impôt sur le Revenu au titre des revenus fonciers (locatifs). Le revenu net imposable est obtenu en appliquant un abattement de 40% sur le montant des loyers bruts perçus. Aussi, il faut déposer entre le 1er janvier et le 28 février de chaque année, votre déclaration au titre des revenus fonciers provenant de la location de votre bien, perçus au cours de l’année écoulée. Cette déclaration doit englober tous les revenus de source marocaine (non assujettis à la retenue à la source) perçus au titre de l’année écoulée. Les formulaires de déclarations n° ADP010 n° ADP014 sont mis en ligne à l’adresse à la rubrique « Formulaires fiscaux ».

Pour la durée des baux, elle peut être de 3, 6 ou 9 ans avec ou sans tacite reconduction. Quant à l’augmentation des loyers, le législateur a prévu une augmentation légale de 8 à 10% à appliquer par le bailleur chaque 3 ans.

Cas pratique :

Revenus locatifs bruts annuels : 48.000 DH

Abattement forfaire de 40% : 48.000 x 40% = 19.200 DH

Base imposable : 48.000 – 19.200 = 28.800 DH

L’impôt dû est ensuite calculé selon le barème de l’Impôt sur le Revenu en vigueur.

Résidence fiscale en France et mise en location d’un bien au Maroc : fiscalité applicable

Les revenus locatifs de source marocaine ne sont soumis ni à la « Contribution sociale généralisée » (CSG) ni à la « Contribution au remboursement de la dette sociale » (CRDS).

La personne est imposable sur les revenus locatifs exclusivement au Maroc dans la catégorie des revenus fonciers, conformément aux dispositions fiscales entre la France et le Maroc visant entre autres, la non double-imposition. Le même traitement s’applique en général aux ressortissants des pays européens ayant signé une conversation fiscale avec le Maroc.

Base de calcul du profit foncier sur revenus locatifs

La base imposable correspond à :

(Loyers + dépenses à la charge du propriétaire et payées par le locataire – Charges supportées par le propriétaire pour le compte du locataire) x 60%. Le bailleur ne peut déduire de son revenu brut le montant des charges supportées à condition qu’elles excèdent 40% de ce dernier.

Déductibilité des intérêts d’emprunt

Il n’est pas possible de déduire de la base imposable servant à déterminer le profit foncier sur revenus locatifs, les intérêts d’un emprunt contacté pour financier le bien mis en location, ni de déduire son amortissement

Le revenu foncier net imposable ainsi calculé est soumis à l’impôt sur le revenu au taux du barème progressif en vigueur (voir chapitre « Quel est le barème de l’impôt sur le revenu (IR) appliqué au Maroc ? »). Ce barème est susceptible de modifications à chaque nouvelle Loi de Finances promulguée annuellement.

S150

Animateur

Les impôts en France

Les impôts en France La vie à la française

La vie à la française Faire un stage en France

Faire un stage en France Être nomade numérique en France

Être nomade numérique en France Se loger à Nice

Se loger à Nice Obtenir un téléphone et une connexion Internet en France

Obtenir un téléphone et une connexion Internet en France Se faire des amis à Paris

Se faire des amis à Paris Les quartiers parisiens

Les quartiers parisiens